AI가 투자에 뉴스를 읽기 시작했다

2025년 2월 시스템 트레이딩 연구 리뷰

들어가며: 로봇 트레이더가 신문을 읽기 시작했다면?

상상해 보세요. 자동 매매 프로그램이 주식을 사고파는 건 익숙한 이야기입니다. 그런데 그 로봇이 뉴스 기사까지 읽고 "지금은 위험하니까 매수 규모를 줄여야겠어"라고 판단한다면요?

2025년 2월, arXiv에 올라온 논문들은 이 상상이 이미 현실이 되어 가고 있음을 보여줍니다. 이달의 핵심 논문 7편을 관통하는 메시지는 하나입니다: AI가 금융의 핵심 의사결정 레이어에 진입하고 있다. 단순히 주가를 예측하는 수준이 아니라, 리스크를 관리하고, 새로운 투자 전략을 스스로 발굴하고, 심지어 시장의 숨겨진 규칙까지 밝혀내고 있습니다.

그럼 하나씩 살펴볼까요?

테마 1: 뉴스를 읽는 트레이딩 AI

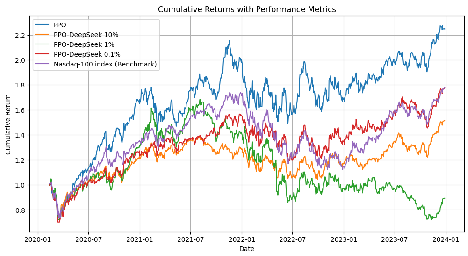

대표 논문: FinRL-DeepSeek — 뉴스로 리스크를 관리하는 AI 트레이더

쉬운 비유로 시작해 볼게요. 펀드 매니저가 매매 결정을 내릴 때 차트만 보는 건 위험합니다. 뉴스도 봐야죠 — "금리 인상 가능성", "반도체 공급망 차질" 같은 정보요. 그런데 사람이 매일 수천 건의 뉴스를 다 읽을 수는 없으니, AI에게 이 일을 맡기면 어떨까요?

바로 이 연구가 한 일입니다.

FinRL-DeepSeek(arXiv: 2502.07393, KB 점수: 70.6/100)는 기존의 강화학습 트레이딩 에이전트(CPPO)에 대규모 언어 모델(LLM)의 뉴스 분석 능력을 직접 결합했습니다. 쉽게 말하면, AI 두 개가 협업하는 구조입니다:

- DeepSeek 같은 LLM이 금융 뉴스를 읽고 두 가지를 추출합니다:

- 리스크 평가 점수: "현재 시장 상황은 얼마나 위험한가?"

- 트레이딩 추천: "이 종목을 사야 할까, 팔아야 할까?"

- 이 신호가 강화학습 에이전트의 입력으로 들어갑니다. 에이전트는 차트 데이터와 뉴스 분석을 함께 고려해 최종 매매 결정을 내립니다.

핵심 결과가 흥미롭습니다. Nasdaq-100 지수를 대상으로 백테스팅한 결과, LLM 뉴스 신호를 10% 주입한 CPPO-DeepSeek가 기본 CPPO 대비 Information Ratio(위험 대비 수익의 안정성 지표)가 -0.0148에서 0.0078로 개선됐습니다. 수치가 작아 보일 수 있지만, 음수에서 양수로 바뀌었다는 건 "위험 대비 손실"이 "위험 대비 이익"으로 전환됐다는 뜻입니다.

더 중요한 건 리스크 관리가 동시에 개선됐다는 점입니다. 뉴스에서 "위험 신호"를 감지해 포지션 크기를 줄이는 구조 덕분에, 단순히 수익률만 높이는 게 아니라 안정성도 함께 높아진 것입니다.

한 가지 주의할 점: 현재는 Nasdaq-100 단일 지수에서만 검증됐습니다. 개별 종목이나 한국 시장에서는 다를 수 있죠. 하지만 "LLM이 뉴스에서 리스크 신호를 추출해 RL 에이전트에 주입한다"는 아이디어 자체는 어떤 시장이든 적용 가능합니다.

논문 정보: arXiv: 2502.07393 | 5차원 점수: 참신성 74, 실용성 82, 엄밀성 58, 재현성 62, 통찰력 68 | 코드: GitHub 공개

함께 볼 논문들

- Decision-informed Neural Networks(arXiv: 2502.00828): "예측이 정확해야 좋은 투자를 한다"는 통념에 반기를 드는 연구입니다. LLM의 표현력을 활용하되, 예측 오차를 최소화하는 대신 포트폴리오 의사결정 자체의 품질을 직접 최적화합니다. 쉬운 비유로, 날씨 예보가 100% 정확해도 우산을 안 가져가면 소용없는 것과 같습니다 — 중요한 건 예측이 아니라 그 예측으로 내리는 결정이죠.

- FLAG-Trader(arXiv: 2502.11433): LLM의 "언어적 추론" 능력과 강화학습의 "수치적 최적화" 능력을 결합해, 주식 트레이딩을 하나의 에이전트 문제로 재정의합니다.

- Fino1(arXiv: 2502.08127): 금융 전용 추론 데이터셋(FinCoT)을 만들어 LLM을 금융에 특화시키는 연구입니다. 범용 대형 모델은 금융 질문에서 생각보다 못하다는 발견이 핵심입니다.

테마 2: AI가 투자 전략을 스스로 만들다

대표 논문: AlphaAgent — 알파 팩터를 자동 발굴하는 LLM 에이전트

"이 종목이 왜 오를까?" — 퀀트 펀드 매니저가 매일 던지는 이 질문에 대한 답을 "알파 팩터"라고 합니다. PER(주가수익비율)이나 거래량 같은 특정 지표가 미래 수익률을 예측할 수 있으면, 그게 바로 알파 팩터죠.

그런데 시장은 변합니다. 어제 유효했던 팩터가 오늘은 안 통할 수 있어요 — 이를 "알파 붕괴"라고 합니다. 사람이 만든 팩터는 보통 빨리 붕괴됩니다. 왜냐하면 같은 팩터를 쓰는 사람이 많아지면(크라우딩), 그 팩터의 수익이 나눠지기 때문이죠.

AlphaAgent(arXiv: 2502.16789, KB 점수: 69.4/100)는 LLM 에이전트에게 알파 팩터 발굴을 맡기되, 세 가지 안전장치를 달았습니다:

- 원래성 검사: 새로 만든 팩터가 기존 팩터와 너무 비슷하면 탈락. "추상 구문 트리(AST)"라는 코드 분석 도구로 유사도를 측정합니다.

- 가설-팩터 정합성: LLM이 "이 팩터가 왜 효과적일 것 같은가?"라는 가설을 먼저 세우고, 실제 팩터 코드가 그 가설과 맞는지 검증합니다.

- 복잡도 제어: 너무 복잡한 팩터는 과적합 위험이 높으니, 구조적으로 간단하게 제한합니다.

결과가 인상적입니다. CSI 500(중국)과 S&P 500(미국)에서 4년간 검증한 결과, AlphaAgent가 만든 팩터는 시간이 지나도 예측력이 천천히 감소했습니다. 기존 팩터들이 빠르게 붕괴하는 것과 대조적이죠.

이건 퀀트 투자자에게 매우 실용적인 이야기입니다. 새로운 투자 아이디어를 찾는 건 항상 어렵고, 찾더라도 금방 시장에 흡수되어 사라지거든요. AI가 "중복되지 않는, 해석 가능한" 새 팩터를 계속 만들어 준다면, 투자 전략의 수명을 늘릴 수 있습니다.

논문 정보: arXiv: 2502.16789 | 5차원 점수: 참신성 72, 실용성 78, 엄밀성 66, 재현성 52, 통찰력 74 | 코드: GitHub 공개

함께 볼 논문들

- FactorGCL(arXiv: 2502.05218): 하이퍼그래프(여러 관계를 동시에 표현하는 그래프)와 시계열 대조학습을 결합해, 데이터에서 팩터를 더 안정적으로 추출하는 방법을 제안합니다.

- Market-Derived Sentiment(arXiv: 2502.14897): "이 뉴스가 긍정적이야"라고 사람이 직접 라벨을 붙이는 대신, 단어가 과거에 시장에 미친 영향을 통계적으로 분석해 감성 점수를 만듭니다. 사람 주관이 빠진, 시장 중심의 감성 분석이죠.

테마 3: 주식을 사면 가격이 왜 오를까?

대표 논문: 이중 제곱근 법칙 — 시장충격의 숨겨진 규칙

"대량 매수하면 주가가 오른다"는 건 당연합니다. 그런데 "얼마나 오를까?"를 정확히 예측할 수 있다면요? 기관투자자가 100만 주를 사려면, 시장에 미치는 충격(가격 변동)을 미리 알아야 합니다. 그래야 주문을 나눠서 넣는 최적 전략을 세울 수 있거든요.

이중 제곱근 법칙(arXiv: 2502.16246, KB 점수: 68.0/100)은 도쿄증권거래소(TSE)의 실제 데이터로 이 질문에 답합니다.

기존 연구에서는 "거래 충격은 거래량의 제곱근에 비례한다"는 제곱근 법칙이 알려져 있었습니다. 쉽게 말하면, 4배 많은 주문을 넣으면 충격은 2배(= √4)만 커진다는 거죠. 그런데 이 법칙의 미시적 기원에 대해서는 논쟁이 있었습니다:

- 기계적 설명: 유동성이 한정되어 있으니, 많이 사면 당연히 가격이 오른다.

- 정보적 설명: 대량 주문은 내부 정보를 반영하니, 시장이 그 정보에 반응해 가격이 움직인다.

이 연구는 TSE의 메타오더(여러 개의 작은 주문으로 나뉜 대량 거래) 데이터를 분석해, 충격이 거래량뿐 아니라 실행 시간에 대해서도 제곱근 관계를 따른다는 걸 발견했습니다. 즉, "이중 제곱근 법칙"이 성립하죠.

이 발견의 의미는 큽니다. 정보 없이도 충격이 발생한다는 강력한 증거이기 때문입니다. 시장에 특별한 뉴스가 없어도, 단순히 많은 주문이 들어오면 가격이 움직인다는 거죠. 이건 기관투자자의 주문 분할 알고리즘, 슬리피지 예측 모델, 유동성 리스크 관리에 직접 반영할 수 있는 실증 법칙입니다.

논문 정보: arXiv: 2502.16246 | 5차원 점수: 참신성 74, 실용성 82, 엄밀성 63, 재현성 41, 통찰력 84

함께 볼 논문들

- TRADES(arXiv: 2502.07071): 확산모델(AI 이미지 생성에 쓰는 바로 그 기술)로 실제와 거의 구별 불가능한 가상의 주식시장을 만듭니다. 트레이딩 전략을 테스트하거나 시장충격 실험을 할 때 쓸 수 있는 합성 데이터 생성기죠.

- Market Maker's Dilemma(arXiv: 2502.18625): 바이낸스 실제 거래 데이터로 확인한 마켓메이커의 딜레마 — "체결 확률을 높이면 체결 후 수익률이 떨어진다"는 구조적 트레이드오프를 실증합니다.

테마 4: DeFi의 수학 & 리스크 관리의 진화

대표 논문: Marginal Price Optimization — 200배 빨라진 DeFi 최적화

탈중앙 금융(DeFi)에서 "유동성 풀"은 일종의 자동화된 환전소입니다. A라는 코인을 B로 바꿀 때, 중간에 사람이 개입하지 않고 수학 공식에 따라 가격이 결정되죠. 그런데 여러 개의 유동성 풀이 있을 때, 어디서 바꿔야 가장 싸게 살 수 있는지 계산하는 건 생각보다 복잡한 최적화 문제입니다.

Marginal Price Optimization(arXiv: 2502.08258, KB 점수: 68.1/100)은 이 문제를 획기적으로 단순화했습니다.

기존 방법은 각 유동성 곡선마다 2개의 변수를 최적화해야 했습니다. 풀이 100개면 변수 200개짜리 최적화 문제가 되는 거죠. 이 연구는 "경계면의 가격"이라는 관점으로 문제를 재구성해, 토큰당 1개 변수로 줄였습니다. 고차원 최적화에서 저차원 방정식 풀기로 바뀐 셈이죠.

결과: 기존 방법(CVXPY Clarabel 솔버) 대비 최대 200배 속도 향상. 실시간 라우팅과 차익거래가 가능한 수준으로 빨라졌다는 뜻입니다.

103페이지짜리 논문(그림 25개, 표 15개)으로, 이론적 분석이 방대하지만 실용적 impact도 확실합니다. DeFi 프로토콜의 라우팅 엔진이나 온체인 차익거래 봇에 바로 적용할 수 있습니다.

논문 정보: arXiv: 2502.08258 | 5차원 점수: 참신성 74, 실용성 88, 엄밀성 63, 재현성 42, 통찰력 71

함께 볼 논문들

- Robust Deep Hedging(arXiv: 2502.17757): 딥러닝으로 옵션 헤징 전략을 만들 때, 목적함수를 "선형화"해서 계산 효율과 강건성을 동시에 개선합니다.

- Distributional Deep Hedging(arXiv: 2502.17777): 베가(변동성에 대한 민감도) 헤징을 분포형 강화학습과 Nesterov 가속으로 동적 최적화합니다.

- Time-consistent Portfolio(arXiv: 2502.11052): "오늘의 최적 포트폴리오가 내일 보면 최적이 아닐 수 있다"는 시간불일치 문제를 Nash 균형 이론으로 해결합니다.

월 전체 Big Picture

2025년 2월의 시스템 트레이딩 연구를 한 문장으로 요약하면: "AI가 금융의 핵심 의사결정 레이어에 진입하고 있다"입니다.

구체적으로 세 가지 흐름이 동시에 진행되고 있습니다:

-

LLM이 트레이딩의 "뇌"가 되고 있다. FinRL-DeepSeek은 뉴스에서 리스크 신호를 추출해 RL 에이전트에 주입했고, Decision-informed NN은 "예측이 아닌 의사결정"을 직접 최적화했습니다. AlphaAgent는 LLM에게 알파 팩터 발굴까지 맡겼습니다.

-

시장의 "숨겨진 규칙"이 밝혀지고 있다. 이중 제곱근 법칙은 시장충격의 기계적 기원을 강력히 뒷받침했고, 마켓메이커의 딜레마는 실거래 데이터로 규명됐습니다. TRADES는 이런 연구를 위한 가상 시장을 만들어 줍니다.

-

계산 효율이 급격히 개선되고 있다. DeFi 라우팅은 200배 빨라졌고, 딥 헤징은 목적함수 선형화와 분포형 RL로 더 효율적이고 강건해졌습니다.

한 가지 더 주목할 점은, 이 모든 연구가 "성능만 높이면 된다"는 접근에서 벗어나고 있다는 것입니다. 리스크 관리(FinRL-DeepSeek), 알파 붕괴 저항(AlphaAgent), 계산 효율(Marginal Price), 시간 일관성(Time-consistent Portfolio) — 각각 다른 문제이지만, 실전에서 실제로 쓸 수 있는 AI를 만들려면 "얼마나 정확한가"뿐 아니라 "얼마나 안정적인가", "얼마나 빠른가", "얼마나 오래가는가"도 함께 고려해야 한다는 공통 인식이 보입니다.

더 알아보기

이 글에서 다룬 논문들의 arXiv 링크와 KB 5차원 점수입니다:

| 논문 | arXiv | 핵심 |

|---|---|---|

| FinRL-DeepSeek | 2502.07393 | CPPO + LLM 리스크 신호 |

| AlphaAgent | 2502.16789 | LLM 알파 마이닝 + 붕괴 저항 |

| Marginal Price Optimization | 2502.08258 | AMM 최적화 (200배 가속) |

| Double Square-Root Law | 2502.16246 | 시장충격의 기계적 기원 |

| Joint Value Estimation & Bidding | 2502.17292 | 반복 경매 인과추론 입찰 |

| Decision-informed NN | 2502.00828 | LLM + 의사결정 최적화 |

| TRADES | 2502.07071 | 확산모델 LOB 시뮬레이터 |

함께하기

시스템 트레이딩과 AI 기반 투자 연구에 관심이 있으시다면:

- ohselab.com — 최신 연구 분석과 인사이트

- GitHub — 오픈소스 프로젝트

- 뉴스레터 구독 — 매주 최신 논문 요약

관련 글

AI가 진짜 돈을 움직이기 시작했다 — 2026년 4월 금융 AI 연구 하이라이트

2026년 4월 금융 AI 연구 동향. LLM 에이전트가 실제 자본으로 온체인 거래를 시작하고, 백테스트의 허상이 대규모 실증으로 검증된 달의 핵심 논문들을 살펴봅니다.

2025년 10월 AI 트레이딩 연구 요약 — 백테스트에서 실거래로의 다리

2025년 10월 arXiv에 올라온 AI 트레이딩 핵심 논문 5테마를 살펴봅니다. 헤지·포트폴리오·강화학습 실행·LLM 에이전트 검증·시장 미시구조까지, '백테스트 수익'을 '실전 수익'으로 바꾸기 위한 최신 연구 동향을 쉽게 풀어 설명합니다.

2026년 6월의 금융 AI 연구: AMM 수수료의 비밀, LLM의 숨겨진 편향, 그리고 GPU가 포트폴리오를 리밸런싱하는 시대

2026년 6월 arXiv에 올라온 금융 AI 연구를 5개 테마로 정리합니다. AMM 수수료를 변동성에 맞춰 자동으로 조정하는 이론, LLM 속에 숨어 있는 비트코인 선호 편향, GPU로 수백 개 계좌를 109초 만에 리밸런싱하는 엔진까지 — 이달의 핵심 발견을 쉽게 풀어 설명합니다.