AI 펀드매니저, 진짜로 돈을 벌 수 있을까? — 2025년 5월 퀀트 연구 종합

ChatGPT에게 "이 주식 사?"라고 물어본 적 있으신가요? 실제로 AI한테 돈을 맡기면 어떻게 될까요? 2025년 5월, 이 질문에 정면으로 답하는 연구들이 쏟아졌습니다.

들어가며: AI에게 투자를 맡기는 시대

요즘 AI가 할 수 있는 일이 정말 많아졌죠. 글도 쓰고, 그림도 그리고, 코드도 짭니다. 그런데 투자는 어떨까요? "AI가 주식을 사고팔아서 수익을 낸다"는 이야기는 이미 오래전부터 나왔습니다. 그런데 진짜 궁금한 건 하나입니다: AI가 실제로 돈을 벌 수 있는가?

2025년 5월, arXiv에는 이 질문을 정면으로 다룬 논문들이 여럿 올라왔습니다. 이번 달에는 무려 477편의 논문이 수집되었고, 그중 149편이 투자 연구와 관련이 있었습니다. 특히 8편이 최고 등급(A-tier)을 받았는데, 이 논문들의 공통 관심사를 한 줄로 요약하면: "AI가 이론적으로는 잘하지만, 실전에서 진짜로 쓸 수 있는지는 아직 검증이 부족하다"입니다.

이 글에서는 2025년 5월의 핵심 연구를 5개 테마로 나누어 쉽게 풀어보겠습니다.

테마 1: AI 펀드매니저의 "시간 여행" 문제

무엇이 문제였나?

AI에게 주식 투자를 시키는 방법은 보통 이렇습니다. 과거 데이터를 주고 "이때 샀으면 어땠을까?"라고 시뮬레이션하는 거죠. 이를 백테스트(backtest)라고 합니다. 문제는, AI가 과거 데이터를 학습하면서 미래 정보를 이미 알고 있을 수 있다는 점입니다. 시험 답안을 미리 보고 시험을 치는 것과 같습니다. 연구자들은 이것을 "시간 여행(time travel)"이라고 부릅니다.

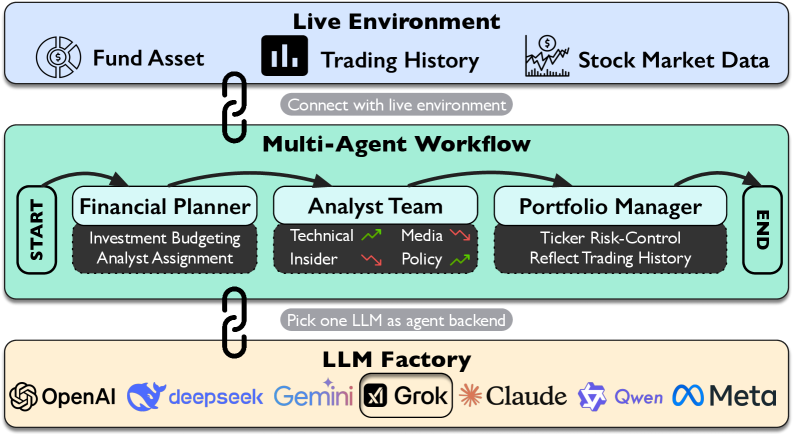

DeepFund: 실시간으로 진짜 시험을 치다

Hong Kong University of Science and Technology(HKUST) 연구팀이 만든 DeepFund는 이 문제를 정면으로 해결합니다. 핵심 아이디어는 간단합니다: 실시간 시장 데이터에 직접 연결해서 AI가 과거를 "알고 있는지" 확인하는 대신, 지금 이 순간 투자 decisions를 내리게 하는 겁니다.

DeepFund는 9개의 최첨단 LLM(GPT-4, Claude, DeepSeek 등)에게 각각 10만 달러를 맡기고 실시간으로 주식을 사고팔게 했습니다. 결과는 어땠을까요?

놀랍게도, 모든 최첨단 모델이 실시간 환경에서 손실을 기록했습니다.

백테스트에서는 수익을 냈던 전략들이 실시간 환경에서는 작동하지 않았습니다. AI가 과거 데이터에서 "암묵적으로" 미래 정보를 활용하고 있었다는 뜻입니다. 이 발견은 AI 투자 연구 전체에 대한 경고장입니다: 백테스트 결과만 보고 AI 투자에 돈을 맡기면 안 된다는 거죠.

이 연구가 흥미로운 이유

- 코드가 공개되어 누구나 실험할 수 있습니다

- 4개 차원(티커 분석, 의사결정, 포트폴리오, 리스크)으로 AI를 평가합니다

- 시간 여행 문제를 정량적으로 입증한 최초의 연구입니다

더 알아보기: arXiv:2505.11065 | Composite: 73.8 | A-tier

테마 2: 포트폴리오 이론, 더 이상 주관에 맡기지 않는다

무엇이 문제였나?

투자에서 "어떤 주식에 얼마나 투자할 것인가"를 결정하는 방법 중 가장 유명한 것이 블랙-리터만(Black-Litterman, BL) 모델입니다. 1990년대 Goldman Sachs가 만든 이 모델은 수학적으로 우아하지만, 한 가지 큰 문제가 있습니다: 투자자 뷰(view)를 직접 입력해야 합니다. "이 주식은 연 5% 오를 것이다"같은 전망을 사람이 직접 넣어야 하는 거죠. 이 "주관적 입력"이 없으면 모델이 작동하지 않습니다.

AI가 뷰를 대신 만들어준다

2025년 5월에 발표된 연구는 이 문제를 깔끔하게 해결합니다. 핵심 아이디어는 투자자 뷰를 "잠재변수(latent variable)로 재정의하는 것입니다. 쉽게 말하면, "사람이 직접 넣어야 했던 입력을 AI가 시장 데이터에서 자동으로 학습한다"는 뜻입니다.

30년간의 다우존스 지수와 20년간의 섹터 ETF 데이터로 검증한 결과:

- 기존 방법 대비 샤프 비율(위험 대비 수익)이 50% 향상

- 포트폴리오 회전율(매매 빈도)이 55% 감소 → 거래비용 절감

게다가 계산도 빠릅니다. 포스터ior(업데이트된 확률 분포)이 닫힌형(closed-form)으로 표현되어, 실시간 리밸런싱에도 쓸 수 있습니다.

DC 연금에도 적용 가능

같은 달에 발표된 또 다른 논문은 이 아이디어를 연금 포트폴리오에 확장합니다. 확정기여(DC) 연금처럼 수십 년 동안 투자하는 경우, CVaR(조건부 가치-at-위험) 대신 bPoE(달러 기반 초과확률)라는 더 직관적인 리스크 지표를 사용하는 것이 효과적이라는 연구입니다.

더 알아보기: arXiv:2505.02185 | Composite: 69.3 | A-tier

테마 3: 강화학습, 리스크까지 고려하게 되다

무엇이 문제였나?

강화학습(RL)은 AI가 시행착오를 통해 최적의 전략을 찾는 방법입니다. 게임에서 바둑을 두거나 로봇을 제어하는 데 쓰이죠. 투자에도 쓸 수 있습니다. 문제는, 대부분의 RL 연구가 평균 수익만 최적화한다는 점입니다. 현실에서 투자자는 수익만 보지 않습니다. 얼마나 잃을 수 있는지도 함께 봅니다. 꼬리 리스크(tail risk), 즉 드물지만 큰 손실의 가능성을 무시하면 안 됩니다.

하나의 프레임워크로 모든 리스크를

새로운 연구는 볼록 스코어링 함수(convex scoring function)라는 수학적 도구를 사용해 다양한 리스크 측도를 하나의 프레임워크로 통합합니다. 분산(variance), Expected Shortfall(ES), entropic Value-at-Risk, mean-risk utility 등 — 모두 하나의 틀 안에서 다룰 수 있습니다.

핵심 기술적 기여는 시간불일치 문제의 해결입니다. 리스크를 고려한 RL에서는 "오늘의 최적 전략"과 "내일의 최적 전략"이 서로 다를 수 있습니다(시간불일치). 연구팀은 보조변수(auxiliary variable)와 확장상태 공간을 도입해 이 문제를 2-state 최적화 문제로 재정식화했습니다.

통계 차익거래(statistical arbitrage) 시뮬레이션에서 검증된 이 프레임워크는, 퀀트 펀드가 리스크를 더 정교하게 관리할 수 있는 이론적 기반을 제공합니다.

더 알아보기: arXiv:2505.04553 | Composite: 67.2 | A-tier

테마 4: 디파이 유동성, 더 이상 "그냥 두는 게" 아니다

무엇이 문제였나?

AMM(Automated Market Maker), 특히 유니스왑 v3의 집중 유동성(CLMM)은 디파이의 핵심 혁신입니다. 유동성 공급자(LP)가 특정 가격 범위에 자산을 집중 배치해 수수료를 벌 수 있습니다. 문제는, "어디에 배치할 것인가"를 최적화하는 것이 매우 어렵다는 점입니다. 시장이 움직이면 유동성도 함께 움직여야 하기 때문입니다.

과거 데이터만으로 유동성을 복원한다

새로운 연구는 파라메트릭 복원 방법을 제안합니다. 스왑 트랜잭션 데이터만으로 과거 유동성 상태를 직접 복원할 수 있다는 것입니다. 히스토리컬 유동성 스냅샷 없이도 정밀한 백테스트가 가능해집니다.

핵심 결과:

- 최적화된 tau-reset 전략(시장 움직임에 따라 유동성 재배치): 균일 배치 대비 수수료 수입 13~23% 초과

- 비영구손실(IL)이 지배적 리스크 요인으로 확인

- 비대칭 전략 수정이 자본 보존에 효과적

이 연구는 디파이 유동성 공급을 "그냥 넣어두는 것"에서 능동적 리스크 관리 문제로 재정의합니다. 실질적으로, LP가 수수료 수익과 비영구손실 사이의 트레이드오프를 정량화할 수 있게 해줍니다.

더 알아보기: arXiv:2505.15338 | Composite: 66.0 | A-tier

테마 5: 중앙은행 말 한마디에 시장이 움직인다 — NLP로 읽는다

무엇이 문제였나?

중앙은행의 발언은 시장에 엄청난 영향을 미칩니다. "금리를 올릴 수 있다"는 한 마디에 채권 가격이 출렁이고, 환율이 움직입니다. 문제는, 전 세계 25개 이상의 주요 중앙은행이 각각 다른 언어, 다른 스타일로 소통한다는 점입니다. 이 모든 발언을 일관되게 분석하는 것은 불가능에 가까웠습니다.

25개 중앙은행, 28년, 38만 문장

새로운 연구는 World Central Banks(WCB) 코퍼스를 구축했습니다. 25개 중앙은행의 28년치 발언, 38만 문장 이상을 하나의 통합 프레임워크로 분석할 수 있는 도구입니다.

핵심 활용처:

- 매크로 이벤트 드리븐 전략: 금리 결정, 성명서 발표 전후의 시장 반응 예측

- 금리/FX/채권 방향성 추정: 중앙은행 톤의 미묘한 변화를 정량적으로 포착

- 센티먼트/레짐 신호 생성: "매파적"인지 "비둘기파"인지를 점수로 변환

이 연구는 단순한 감성 분석을 넘어, 통화정책의 의미를 구조적으로 해석하는 프레임워크를 제공합니다. 퀀트 펀드가 매크로 이벤트에 반응하는 전략을 구축할 때 핵심 입력 데이터로 활용할 수 있습니다.

더 알아보기: arXiv:2505.17048 | Composite: 69.7 | A-tier

한계와 주의점

이번 달 연구들이 보여주는 가능성은 분명하지만, 몇 가지 솔직한 한계도 있습니다:

- 백테스트 ≠ 실전: DeepFund가 증명했듯, AI 투자 전략의 백테스트 결과는 실전 성능을 보장하지 않습니다.

- 검증 부족: 대부분의 연구가 시뮬레이션이나 제한된 데이터셋으로 검증되었습니다. 실제 시장에서 장기간 운용된 사례는 거의 없습니다.

- 블랙 스완: 어떤 모델도 극단적 시장 상황(전쟁, 팬데믹, 금융위기)에서의 성능을 보장하지 않습니다.

- 데이터 편향: 금융 데이터는 시간에 따라 분포가 바뀝니다(비정상성). 과거 데이터로 학습한 모델이 미래에도 작동한다는 보장이 없습니다.

그래서 투자/실무엔?

일반 투자자분들이 바로 적용할 수 있는 시사점을 정리하면:

- AI 주식 추천을 그대로 믿지 마세요: 백테스트 성과와 실전 성과는 다릅니다. DeepFund 연구가 이를 정량적으로 보여줍니다.

- 포트폴리오는 자동화할 수 있습니다: BL 모델의 자동화 연구처럼, "어느 주식에 얼마나 넣을지"를 AI가 도와주는 도구는 이미 상당한 수준입니다.

- 리스크 관리가 핵심입니다: 수익률만 보지 마세요. 꼬리 리스크(큰 손실 가능성)를 함께 고려하는 방법이 발전하고 있습니다.

- 디파이에 유동성을 공급한다면: 단순히 넣어두지 말고, 비영구손실과 수수료 수익의 트레이드오프를 정량화하세요.

함께하기

이 글이 도움이 되셨나요? 오세에이아이연구소(ohselab)는 AI 기반 투자 연구를 진행하고 있습니다.

- 🌐 ohselab.com — 연구 소개 및 상담

- 📧 구독·팔로우 — 최신 퀀트 연구 분석을 받아보세요

더 알아보기

이 글에서 다룬 A-tier 논문 8건의 전체 목록입니다:

| # | 논문 | 분과 | Composite |

|---|---|---|---|

| 1 | DeepFund: 실시간 LLM 트레이딩 벤치마크 | C4 | 73.8 |

| 2 | 중앙은행 커뮤니케이션 NLP 통합 코퍼스 | C3 | 69.7 |

| 3 | Bayesian BL 잠재변수 자동추정 | B3 | 69.3 |

| 4 | DC 연금 bPoE 다기간 최적화 | B3 | 67.4 |

| 5 | 리스크 민감형 RL (볼록 스코어링) | C2 | 67.2 |

| 6 | 고정수익 전이학습 할인곡선 | B4 | 66.3 |

| 7 | CLMM 디파이 유동성 최적화 | A4 | 66.0 |

| 8 | 네트워크 연쇄디폴트 입자시스템 | B2 | 65.0 |

총 477편 중 149편이 관련 연구로 분류되었으며, 8건이 A-tier를 받았습니다. 2025년 5월의 퀀트 연구는 "더 정교한 이론"에서 "더 신뢰할 수 있는 실전 파이프라인"으로 무게중심이 이동하고 있음을 보여줍니다.

관련 글

2025년 10월 AI 트레이딩 연구 요약 — 백테스트에서 실거래로의 다리

2025년 10월 arXiv에 올라온 AI 트레이딩 핵심 논문 5테마를 살펴봅니다. 헤지·포트폴리오·강화학습 실행·LLM 에이전트 검증·시장 미시구조까지, '백테스트 수익'을 '실전 수익'으로 바꾸기 위한 최신 연구 동향을 쉽게 풀어 설명합니다.

2026년 6월의 금융 AI 연구: AMM 수수료의 비밀, LLM의 숨겨진 편향, 그리고 GPU가 포트폴리오를 리밸런싱하는 시대

2026년 6월 arXiv에 올라온 금융 AI 연구를 5개 테마로 정리합니다. AMM 수수료를 변동성에 맞춰 자동으로 조정하는 이론, LLM 속에 숨어 있는 비트코인 선호 편향, GPU로 수백 개 계좌를 109초 만에 리밸런싱하는 엔진까지 — 이달의 핵심 발견을 쉽게 풀어 설명합니다.

2026년 2월 AI 금융 연구 요약 — 알파를 자동 발굴하고 검증하는 시대

2026년 2월 arXiv에서 수집한 AI 금융 논문 중 주목할 5개 연구 테마를 정리합니다. LLM 트레이딩 에이전트 벤치마크, 자동 팩터 발굴, 베이지안 포트폴리오 최적화, 리스크 측정의 한계, 크립토 미시구조까지 — 이달의 키워드는 '자동화되고 검증 가능한 리서치 파이프라인'입니다.