가격을 한 번도 안 매겨본 상품, 어떻게 가격을 정할까? — 오프라인 동적 가격 결정의 비관과 기회

역사적 데이터에 없는 가격을 시도해야 할까, 안전한 가격만 고를까? 이 딜레마를 이론적으로 풀어낸 연구가 나왔다.

들어가며

동네 빵집에 새로 나온 케이크가 있다고 상상해 보세요. 사장님이 "이 케이크를 5,000원에 팔아볼까, 7,000원에 팔아볼까" 고민합니다. 문제는, 이 가게에 이 케이크의 판매 기록이 전혀 없다는 거예요. 5,000원에 팔아본 적도, 7,000원에 팔아본 적도 없죠. 과거 데이터만으로 최적 가격을 찾아야 하는데, 데이터에 없는 가격은 어떻게 평가해야 할까요?

이건 빵집만의 문제가 아닙니다. 항공사가 새로운 노선의 티켓 가격을 정할 때, 온라인 쇼핑몰이 신상품의 가격을 매길 때, 심지어 금융 시장에서 마켓메이커가 스프레드를 설정할 때도 같은 문제가 발생합니다. 과거 경험이 없는 '미지의 가격'을 시도해야 할까요, 아니면 안전하게 알려진 가격 범위에서만 움직여야 할까요?

2024년 11월 arXiv에 공개된 이 논문은 바로 이 질문을 정면으로 다룹니다.

무엇이 문제였나

기존의 오프라인 강화학습(offline reinforcement learning) 방법들은 대부분 하나의 암묵적 가정을 갖고 있습니다: 과거 데이터가 가격 공간을 충분히 커버한다는 가정이에요. 쉽게 말하면, "우리가 시도해볼 만한 가격은 이미 과거에 다 실험해봤다"는 전제입니다.

하지만 현실은 다릅니다. 새로운 시장에 진입하거나, 신상품을 출시하거나, 경쟁 환경이 급변하면 과거 데이터에 없는 가격 영역이 생깁니다. 이때 기존 방법들은 크게 두 가지 문제를 겪습니다:

- 과도한 낙관: 데이터에 없는 가격이 "아마 잘 될 것"이라고 추정 → 위험한 가격을 시도

- 과도한 비관: 데이터에 없는 가격을 아예 무시 → 기회를 놓침

이 두 극단 사이에서 적절한 균형을 잡는 것이 이 논문의 핵심 과제입니다.

핵심 아이디어: 부분식별로 '모르는 것'의 범위를 정하다

이 논문의 가장 큰 아이디어는 간단하지만 강력합니다: "모르는 것을 모른다고 인정하되, 그래도 알 수 있는 범위를 최대한 좁히자"는 것입니다.

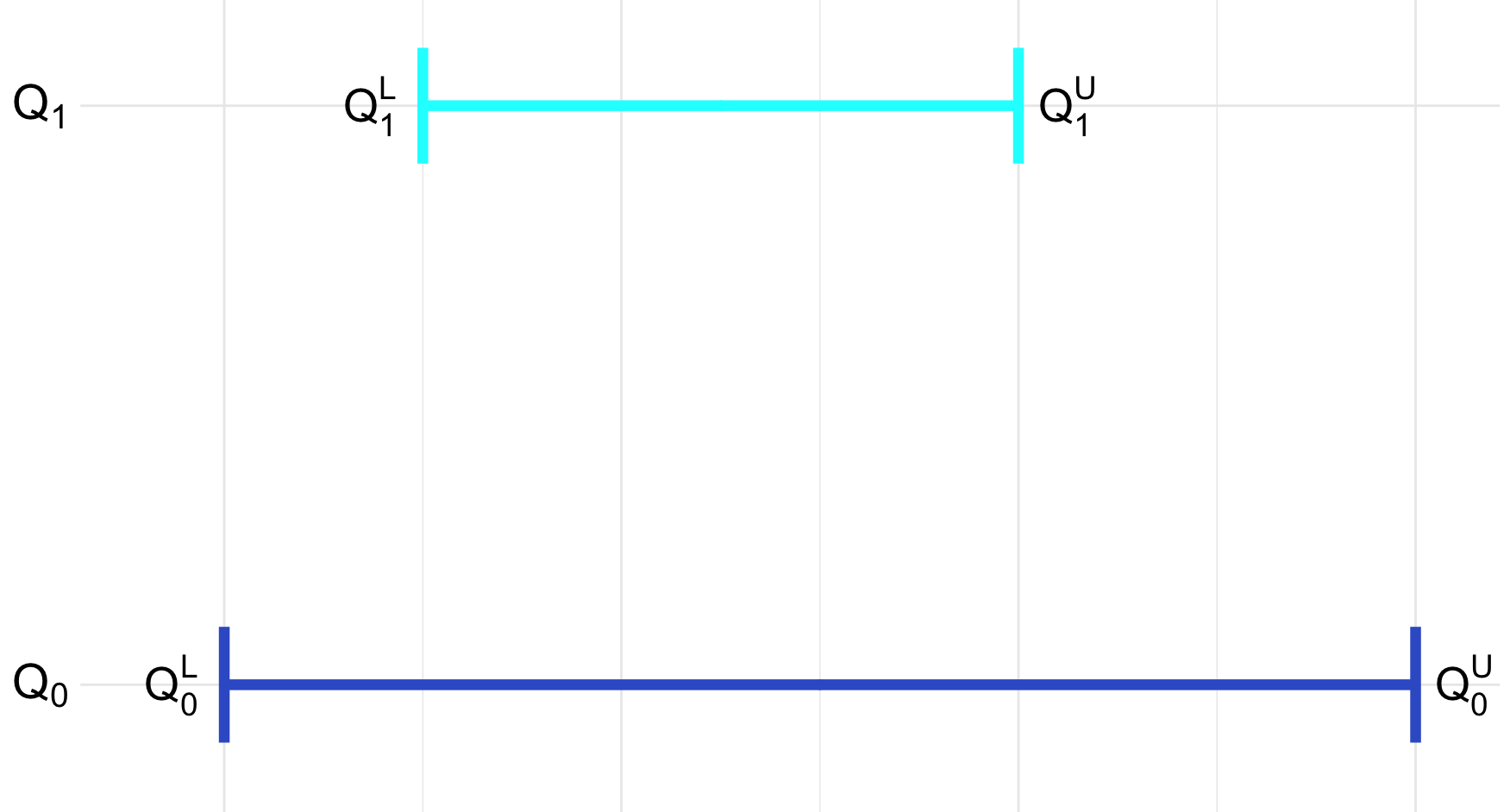

구체적으로 어떻게 하냐고요? 논문은 수요와 가격의 관계가 단조(monotonic)라는 자연스러운 성질을 활용합니다. 쉽게 말하면, "가격이 오르면 수요는 내려간다"는 상식이에요. 이 단조성이 있으면, 관찰된 가격의 데이터를 바탕으로 관찰되지 않은 가격에서의 매출 범위(상한과 하한)를 추정할 수 있습니다.

예를 들어, 5,000원에서 100개가 팔리고 6,000원에서 80개가 팔렸다면, 5,500원에서의 매출은 "적어도 80개 이상, 100개 이하"라는 범위 안에 있다는 것을 알 수 있죠. 이것이 비모수적 부분식별(nonparametric partial identification)입니다.

두 도시의 이야기: 비관과 기회

논문 제목이 "A Tale of Two Cities(두 도시의 이야기)"인 이유는, 이 프레임워크 안에서 두 가지 완전히 다른 가격 전략이 나오기 때문입니다.

비관적 정책 (Pessimistic Policy)

"최악의 경우를 상정하고, 그 안에서 최선을 찾자."

이 전략은 보수적인 경영자에게 적합합니다. 새로운 가격이 잘 안 될 수도 있다는 가능성을 최대한 반영해서, 최악의 시나리오에서 매출이 가장 높은 가격을 선택합니다. 안정성을 중시하는 기업, 하방 리스크를 줄이고 싶은 기업이 이 접근을 쓰면 좋습니다.

기회주의적 정책 (Opportunistic Policy)

"최악의 후회를 최소화하자. 잘 되면 대박, 안 되면 손실은 제한하자."

이 전략은 모험을 감수할 의향이 있는 경영자에게 적합합니다. 탐험되지 않은 가격에서 숨겨진 최적점을 찾을 가능성을 포기하지 않으면서, 최악의 경우 후회(regret)를 최소화하는 가격을 선택합니다.

이 두 정책 사이의 선택은 단순히 "좋다/나쁘다"로 가를 수 없습니다. 기업의 위험 성향(risk posture)에 따라 적절한 전략이 달라진다는 것이 논문의 핵심 통찰입니다.

결과 — 무엇을 알아냈나

논문의 이론적·실험적 결과를 정리하면 이렇습니다:

이론적 결과:

- 두 정책 모두에 대해 유한 샘플 후회 경계(finite-sample regret bounds)를 확립했습니다. 쉽게 말하면, "데이터가 N개일 때 예상되는 최악의 실수 크기가 얼마인가"를 수학적으로 보장한 것입니다.

- 최적 가격이 과거 데이터에 포함되어 있는 경우(풀 커버리지), 표준적인 후회 수준을 달성합니다.

- 최적 가격이 데이터에 없는 경우(노 커버리지), 추가적인 비용이 발생하지만 그 크기를 정량화했습니다.

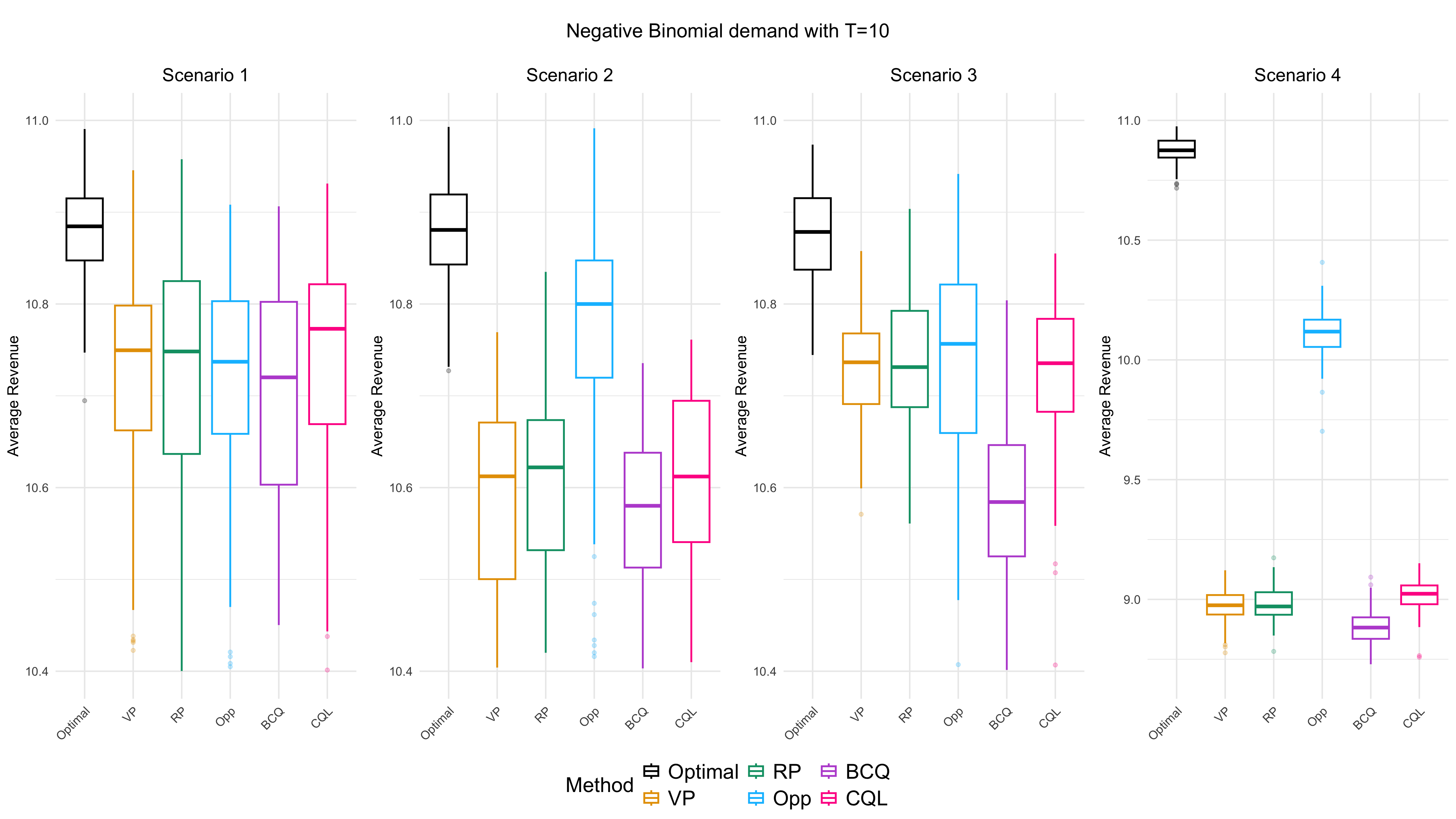

실험 결과:

- 항공권 가격 시나리오에서 기존 오프라인 RL 방법론들을 능가하는 성능을 보였습니다.

- 포아송(Poisson) 수요 모델과 음이항(Negative Binomial) 수요 모델 모두에서 검증했습니다.

한계와 주의점

당연히 이 연구에도 한계가 있습니다:

-

단조 가정의 제약: 수요가 가격에 대해 단조 감소한다는 가정이 핵심 전제입니다. 프리미엄 효과처럼 가격이 오르면 수요가 오히려 늘어나는 경우(기펜재, 베블런 효과)에는 직접 적용이 어렵습니다.

-

차원의 문제: 가격 공간의 차원이 커질수록(가격 외에 할인율, 프로모션 등 변수가 많아질수록) 부분식별 구간이 넓어져서 유용한 정보가 줄어들 수 있습니다.

-

정적 수요 함수 가정: 현실의 수요는 시간에 따라 변할 수 있는데, 논문의 기본 모델은 수요 함수가 고정되어 있다고 가정합니다.

그래서 투자/실무엔?

이 연구는 금융 시장보다는 가격 결정(pricing) 분야의 연구이지만, 자기자본 운용에도 시사점이 있습니다:

-

마켓메이킹: bid-ask 스프레드를 설정할 때, 역사적 스프레드 데이터가 없는 종목이나 시장 상황에서의 가격 결정에 참고할 수 있습니다. "안전하게 넓은 스프레드를 유지할 것인가, 탐험적으로 좁혀볼 것인가"의 선택 프레임워크를 제공합니다.

-

주문 가격 최적화: 알고리즘 트레이딩에서 주문 가격을 최적화할 때, 과거에 시도하지 않은 가격 영역의 가치를 추정하는 데 부분식별 접근이 유용할 수 있습니다.

-

위험 성향 기반 전략 선택: 비관적·기회주의적 정책의 구분은, 리스크 관리 체계 안에서 전략의 보수성/공격성을 조절하는 프레임으로 일반화할 수 있습니다.

함께하기

시스템 트레이딩과 AI 기반 투자 연구를 함께 탐구하고 싶으시다면:

- 📬 ohselab.com에서 최신 연구 소식을 받아보세요

- 💬 연구 내용에 대한 의견이나 질문이 있으시면 언제든 연락주세요

- 🔔 팔로우하시면 매일 업데이트되는 AI 트레이딩 연구 분석을 만나실 수 있습니다

더 알아보기

- 📄 원문: arXiv:2411.08126

- 5차원 점수 (참고): novelty 78 / applicability 72 / rigor 74 / reproducibility 52 / insight 76 → Composite 68.8 (A 티어)

- 분과: A2 — 알고리즘 트레이딩

- 엔티티: offline reinforcement learning, nonparametric partial identification, dynamic pricing, offline learning, partial coverage, price space, optimal price, dynamic environments

관련 글

🤖 AI 연구

🤖 AI 연구증명서가 붙은 옵션 가격 — '차익 없는 표면'을 수학적으로 보장하는 새 방법

SPX와 VIX 옵션 표면을 정적 차익 없이, 만기 간 일관성까지 갖춰 동시에 구성하면서 품질 인증서까지 제공하는 새로운 프레임워크를 쉽게 풀어 설명합니다.

🤖 AI 연구

🤖 AI 연구포트폴리오의 '합리성'을 되찾다 — 2025년 3월 금융 AI 연구 리뷰

2025년 3월 금융 AI 논문 138편을 분석한 월간 종합. 포트폴리오 최적화의 비합리적 결함을 바로잡는 MMV 효용, 사모자산 배분의 5가지 현실 제약을 하나로 푸는 DKGP 모형, 헤지와 내부화 사이의 최적 균형, 시장 시뮬레이터의 진화, 그리고 이산에서 연속으로 연결되는 변동성 모델까지 — 포트폴리오의 '합리성'을 되찾기 위한 5가지 연구를 살펴봅니다.

🤖 AI 연구

🤖 AI 연구검증과 정밀화의 달 — AI 변동성 예측부터 백테스트 무결성까지, 2026년 7월 알고리즘 트레이딩 연구 리뷰

2026년 7월 알고리즘 트레이딩 연구 코호트 리뷰. 시계열 파운데이션 모델의 변동성 예측 한계, 추세추종 전략의 구조적 붕괴, MACD의 수학적 근거, 시장충격 측정의 반사실적 시뮬레이션, 백테스트 형식 검증까지 — 기존 실무 도구들의 토대를 다지는 16편의 논문을 살펴봅니다.